最近一段時間,全球頭部醫療器械廠家在印度動作頻頻:

-

今年3月,GE醫療印度宣布準備投資10億盧比(1280萬美元),建造位于印度的第四個制造工廠。

-

隨后4月,西門子醫療印度承諾投資9.19億盧比(1176萬美元),用于制造CT和MR。?

-

緊接著飛利浦也相繼宣布收購10英畝土地以進一步投資印度。

跨國企業是全球價值洼地的最佳“狩獵者”,尋求利益最大化的區域進行投產經營,一直是他們賴以生存、維持競爭力的關鍵技能。因此,能夠讓他們相繼押注、票選出來的地方一定存在獨特的價值。

呼聲之下,印度能否成為全球醫療器械產業鏈轉移的下一站地?對中國醫療企業有哪些挑戰與機遇?這些問題值得引起關注和注意。

新冠大流行發生以后,一個最大的社會共識是:突發危機的重點不在于改變了什么,而在于加速原本就已經出現苗頭的趨勢。

的確,全球產業鏈轉移絕非發生于朝夕之間,十幾年前就已經開始,只是近年來速度加快才被廣泛關注,背后主要基于兩層邏輯:一是產業規律,二是貿易壁壘。

現代生產條件下,每過一段時間,工業地理中心就要發生一次轉移,這是普遍的規律。

據中國國際經濟交流中心總經濟師陳文玲研究發現,企業、資本、工廠、技術等生產要素在全球范圍內的重組與流動,已在歷史上經歷了4輪:

-

第一輪:19世紀初,英國制造業產值占世界制造業產值30%左右;

-

第二輪:1895年開始,美國制造業產值取代英國,曾占世界制造業產值50%以上;

-

第三輪:20世紀60年代之后,制造業中心在日本、德國,其中日本制造業產值曾經占比全球16%;

-

第四輪:20世紀80年代起,制造業中心在亞洲“四小龍”和中國等新興經濟體。

如今,第五輪產業轉移蠢蠢欲動,之前的故事又開始重新上演——部分外資企業的戰略由過去的“All in中國”轉變為“中國+N”——正在嘗試把產業鏈的各個環節,一點一點的搬到世界各國,分散經營風險。

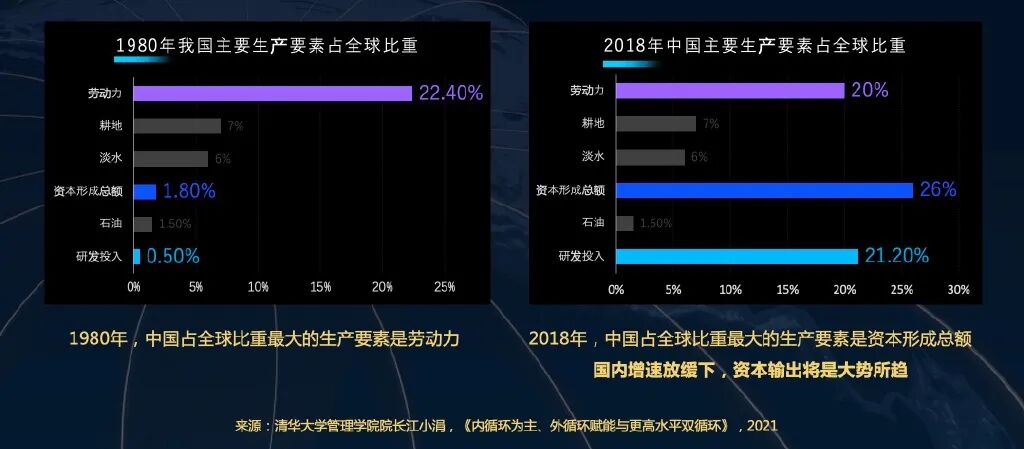

▲1980-2018年,中國主要生產要素占全球比重的結構發生了巨大變化:勞動力占比逐漸下降,資本與研發比重上升,一升一降之下,勞動密集型產業輸出將是大勢所趨。

▲1980-2018年,中國主要生產要素占全球比重的結構發生了巨大變化:勞動力占比逐漸下降,資本與研發比重上升,一升一降之下,勞動密集型產業輸出將是大勢所趨。

產業從中國向東南亞轉移,對于許多企業來說,是不得不走的一條路,貿易摩擦則加速了他們海外投資的步伐。

據香港中文大學岑嶺、吳靖研究發現,政策會對產業鏈造成非常大的影響,特別是中美貿易戰對中國產業鏈的沖擊尤其突出。

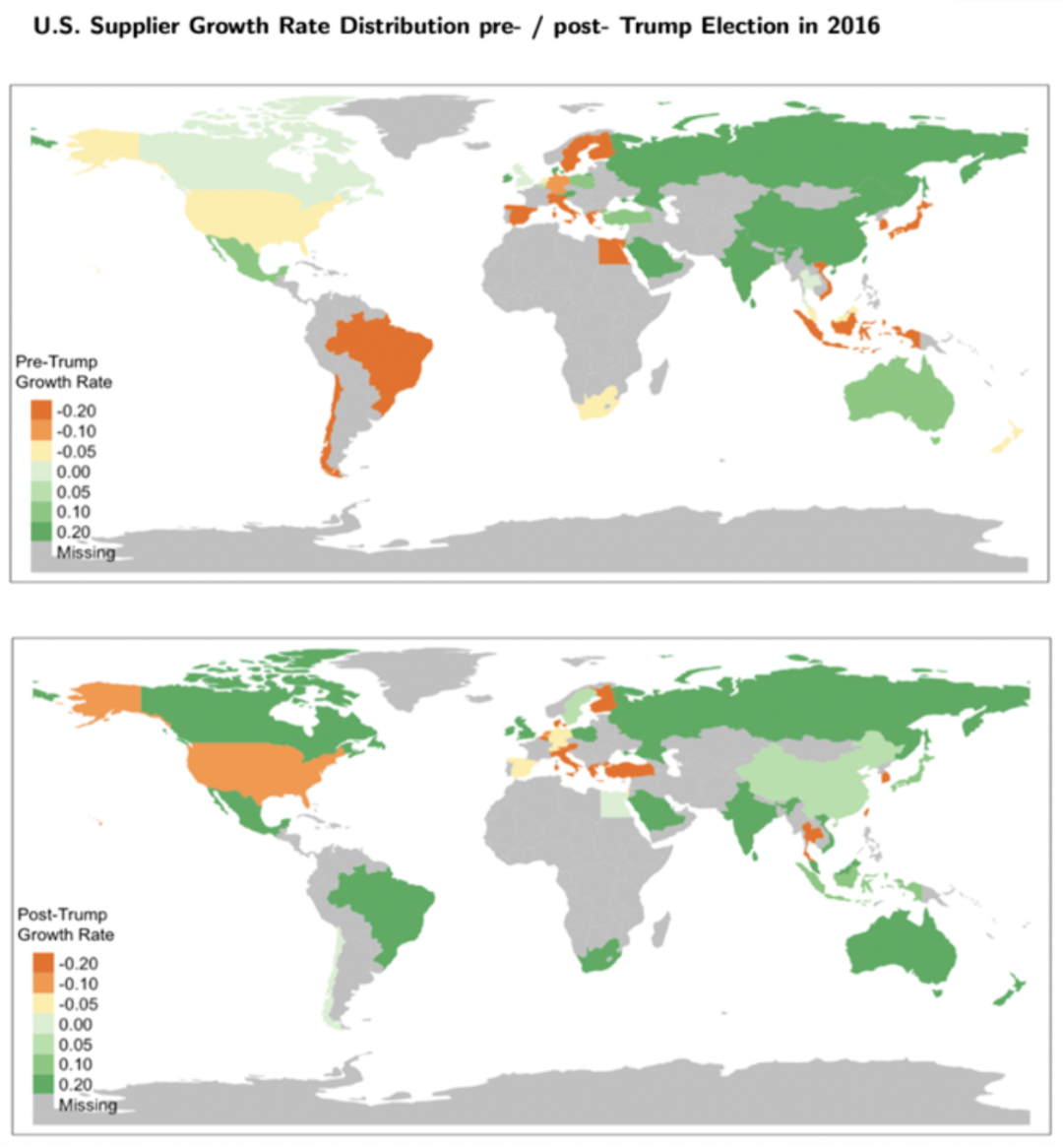

▲2016年特朗普當選前/后美國供應商增長率分布情況,綠色代表某個地區供應商數量在增長,橘色代表在減少,顏色越淺變化就越少。

數據顯示,2016年之前中國平均供應商數量年增速是20%,自特朗普上任后,2016年以后下降到5%左右。2018年貿易沖突后這個勢頭更強,增速下降得更快,部分地區已經開始出現負增長趨勢。

換句話說,從2016-2018年特朗普執政以來,部分企業為了避險和降低關稅成本,確實出現了產業鏈外遷、將部分制造業移出中國的傾向。

放大到微觀來看,產業鏈轉移的道理很簡單,深度全球化的今天,如果原有產業鏈的成本提高,利潤空間逐漸減少,那么鏈上的主體自然會用腳投票,這是成本驅動導致的“自然遷徙”,什么力量都無法阻攔。?

當下市場環境中,在勞動力數量、市場潛力、發達的軟件信息產業、與歐美接軌的語言能力等優勢之下,都讓印度初步具備成為下一個世界工廠的資質,是再現中國發展奇跡的“高潛選手”。

美敦力全球CEO?Geoff?Martha曾公開表示:“鑒于市場規模和高級人才庫的可用性,印度正在轉型為全球研發中心。”

此外,如今不只是有一股力量將產業鏈推到印度,印度內部也出臺了一系列有力政策,積極拉攏全球產業投資的主體。

2014年,現任總理莫迪上臺后,提出“印度制造”(Made in India)計劃,目標是將制造業占印度GDP的比重從15%提升至25%,推動印度成為全球制造業中心。

▲2016年特朗普當選前/后美國供應商增長率分布情況,綠色代表某個地區供應商數量在增長,橘色代表在減少,顏色越淺變化就越少。

數據顯示,2016年之前中國平均供應商數量年增速是20%,自特朗普上任后,2016年以后下降到5%左右。2018年貿易沖突后這個勢頭更強,增速下降得更快,部分地區已經開始出現負增長趨勢。

換句話說,從2016-2018年特朗普執政以來,部分企業為了避險和降低關稅成本,確實出現了產業鏈外遷、將部分制造業移出中國的傾向。

放大到微觀來看,產業鏈轉移的道理很簡單,深度全球化的今天,如果原有產業鏈的成本提高,利潤空間逐漸減少,那么鏈上的主體自然會用腳投票,這是成本驅動導致的“自然遷徙”,什么力量都無法阻攔。?

當下市場環境中,在勞動力數量、市場潛力、發達的軟件信息產業、與歐美接軌的語言能力等優勢之下,都讓印度初步具備成為下一個世界工廠的資質,是再現中國發展奇跡的“高潛選手”。

美敦力全球CEO?Geoff?Martha曾公開表示:“鑒于市場規模和高級人才庫的可用性,印度正在轉型為全球研發中心。”

此外,如今不只是有一股力量將產業鏈推到印度,印度內部也出臺了一系列有力政策,積極拉攏全球產業投資的主體。

2014年,現任總理莫迪上臺后,提出“印度制造”(Made in India)計劃,目標是將制造業占印度GDP的比重從15%提升至25%,推動印度成為全球制造業中心。

2020年3月,印度首次推出“生產關聯獎勵計劃”(PLI),明確提出三個重點扶持行業,除電子制造行業之外,其余兩個均指向了醫療行業——醫藥和醫療器械制造。

為在短期內培育出完整的產業鏈,印度開出了誘惑力十足的條件——只要廠商報名,進入入選企業名單,并且超過一定基準的投產金額和銷售量,就有機會獲得1%-6%的現金獎勵。該計劃將持續到2024-2025年。

針對原料藥部分,不得不說,“印度苦中國原料藥依賴久矣”。

印度根據歐盟委員會的數據,印度約占全球仿制藥需求的20%,但從中國進口的原料藥占比約70%。

早在2020年,受困于中國疫情爆發,印度就以“解除中國依賴”的口號,提出原料藥生產回流。此次PLI 1.0計劃中,包括三類醫藥產品:關鍵起始材料 (KSM)、藥物中間體 (DI) 和活性藥物成分 (API),誓有與中國原料藥“脫鉤”的雄心。

針對醫療器械部分,PLI 計劃下符合條件的醫療器械細分市場如下圖所示,小到心臟支架、人工晶狀體、骨科耗材,大到放療系統、MRI、PET-CT,范圍十分廣泛。PLI 計劃之下,有望加速全球企業在印度的投資,助力其產業由低端向高端的升級。

利好之下,一些先知先覺的企業已經開始行動,文章開篇所述GPS的投資動作均是在PLI背景之下的決定。其他投資印度的企業還包括美敦力、史賽克等。

雖然目前還沒有具體數據,對比跨過醫療企業在中印兩地的投資數額,但一個明顯的趨勢是,對印度的投資正在加大。企業不可能無限制、無理由的開設新工廠,將重要產業鏈轉移到印度,對部分中國產品鏈上的利益相關方都將造成影響,比如將原來的供應鏈企業剔除出去。

用一句俗語形容產業鏈轉移就是“天要下雨,娘要嫁人”。同理,對于有分手意向的戀人哭著挽留是沒用的,不如回頭多多修煉自己。

值得警惕的是,5月底美國總統拜登展開他上任以來的首次亞洲之行,接連訪問韓國和日本,宣布成立由美國主導的“印太經濟框架(IPEF)”。

美國的一系列動作包括:與歐洲建立美歐供應鏈聯盟,在亞太地區拉攏日韓,一方面推動高端制造業回流美國,另一方面以印度和越南作為中國低端產業的主要轉移地。

在美國的拉攏之下,這一輪挑戰對于中國企業的影響可能會高于此前的關稅戰,但同時對于國內醫療企業來說,仍然潛藏著機遇。

機遇一:順勢產業升級,把“利潤最厚”的部分攥在手里

仔細想想,西方企業的產業鏈主動權,不是來自國家權力,也不是來自意識形態,而在于核心環節的關鍵技術壟斷——他們緊緊盤踞著科技行業的最上游,也是整個產業鏈利潤最厚的地方。

而中國,目前仍處于一個十分尷尬的產業發展階段:高端產業爬坡尚未完成,中低端產業又被新興市場奇襲,進退失據的風險增加。比如目前中國部分醫療器械領域,國產化率仍然捉襟見肘。

-

醫療設備的DSA、呼吸類設備和高值耗材中的心臟起搏器國產化率均在10%以下。

這也是近年從國家到地方近年屢屢出臺產業扶持政策的底層原因。

試想一下,如果未來中國制造,可以從低端制造,走到高端制造,再到研發、設計主導,逐漸向產業鏈的上游走,拿最厚的利潤,那就可以如現在的跨國企業一樣,自如來去。

從這方面來看,新加坡就很聰明,一直利用各項優惠政策吸引上游研發投資落地。

-

從2000年開始,新加坡就在國家戰略層面規劃發展生物醫藥產業,并將生物醫藥產業與電子、化工、工程等產業并列為四大支柱產業。到2019年,許多國際頂尖的跨國企業,包括艾伯維、愛爾康、安進、諾華、輝瑞、羅氏、賽諾菲等均把亞太地區總部、大型制造工廠或研發中心設在了新加坡,并在近幾年加大對研發實驗中心的建設投資力度。

機遇二:用空間換時間,與跨國企業共同起跑搶占新興市場

亞洲新興市場的崛起對中國并非完全是壞事,國內品牌現在該思考的是如何鏈接起這個廣大市場中的豐富資源,為自己降本增效。

對于醫療產業而言,東南亞是總人口超6億、人均收入仍然很低、各方面都還沒有卷起來的地方,而且相比歐美跨國企業,我們發展東南亞市場更有優勢,一是同屬儒家文化圈,二是位置接近。

一些先知先覺的企業已經順著國家的“一帶一路”、中國-東盟等戰略合作契機取得了顯著的成績。

機會還有很多,比如在新藥研發階段,隨著國內臨床試驗成本的走高,已經有醫藥或醫療器械企業尋求將在研管線向東南亞轉移的可能性。

除了躬身入局,中國資本對東南亞市場的投資也在加緊步伐。比如:

-

2021年9月,印尼領先的生物制藥公司Etana完成一輪融資,投資機構包括君聯資本、信達生物等。

-

上個月,斯道資本在4000萬美元C輪融資中加注了印度領先的D2C隱形牙套品牌toothsi。

對于主動“走出去”的產業鏈外溢本身不是壞事。清華大學經濟與管理學院教授朱恒源認為,這一過程中,中國不斷向東南亞輸出技術和管理方式,這并不代表中國失去了原有的在全球產業鏈中的地位,而是擴大中國的影響力。

疫情終將過去,世界從此不同。

目前供應鏈緊張的影響已經滲透至醫療行業,我們對此既不能麻痹大意,也無需感到過度悲觀,中國的崛起受益于這個經濟規律,崛起之后也必然要面臨這個規律的考驗。

參考文章:

1.//economictimes.indiatimes.com/industry/cons-products/durables/philips-to-invest-rs-300-crore-hire-1500-people-in-india-says-global-ceo-frans-van-houten/articleshow/84974877.cms

2.與越南相比,我們更應該警惕的是印度——第一財經

6.//www.investindia.gov.in/production-linked-incentives-schemes-india

7.//health.economictimes.indiatimes.com/news/pharma/wipro-ge-healthcare-launches-rs-100-cr-facility-under-pli-scheme/90570835

8.//www.siemens-healthineers.com/en-in/press-room/press-releases/pr-20220404-hc

9.洞察 | 新加坡生物醫藥產業發展研究——火石創造