醫療器械創新網

今年以來,國產高端影像碩果累累,幾大國產醫療影像巨頭各領風騷,陸續推進IPO,然而在這過程中并非都是一帆風順。

近期,上交所表示,專注于醫學影像設備研發、生產、銷售及技術服務的明峰醫療系統股份有限公司(“明峰醫療”)日前撤回了科創板IPO申請。此前明峰醫療擬科創板IPO于6月29日獲得受理,擬募資6.24億元。

《經濟參考報》記者近日致電明峰醫療證券事務部了解其撤回原因及后續計劃,該公司相關工作人員表示:未來計劃暫時還未明確。從公司披露的首輪問詢來看,在此前的IPO審核過程中,監管重點關注了該公司核心產品市場空間及地位、毛利率、關聯交易等問題。

01

技術高端,產品銷售卻以基礎型為主

根據招股書披露,明峰醫療已成為國內為數不多的能夠生產高端CT和PET/CT的醫療器械企業之一,亦是成功研發256排超高端CT的少數國內企業之一。

公司自主研發生產的ScintCare PET/CT產品通過國家藥監局的創新醫療器械特別審批成功上市,并作為“國內首創”產品入選中國科技部《創新醫療器械產品目錄(2018年)》;超高端產品“QuantumEye量子眼256排CT”也通過國家藥監局的創新醫療器械特別審批成功上市。

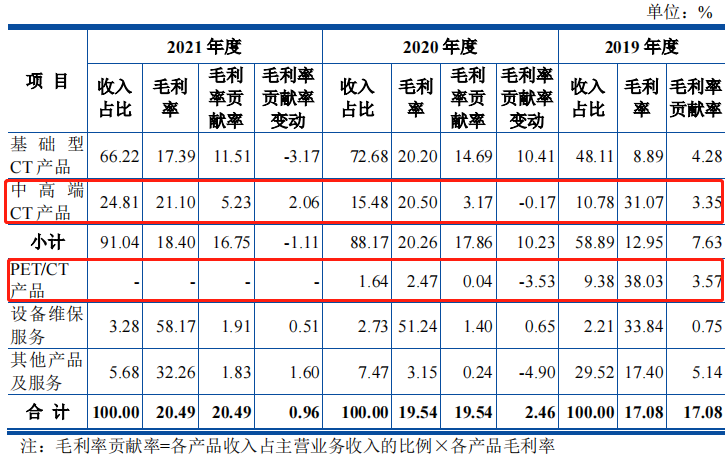

據悉,明峰醫療CT產品線主要包括8排、16排、24排、48排、64排、256排、車載CT系列、方舟CT系列等,目前64排以下CT國產化率已經超過50%,64排及以上CT國產化率不到10%,二者市場存在較大差異;值得一提的是,明峰醫療在招股書中將48排至64排CT劃分為中高端機型,而這一劃分標準也頗受爭議,在首輪問詢中,上交所就向公司拋出“基礎型和中高端型產品的劃分依據,將48排至64排CT劃分為中高端機型是否符合行業慣例”等問題。

明峰醫療回復稱,公司的48排和62排CT產品是在國家取消對64排以下CT配置證要求的背景下研發推出的。但由于考慮到48排CT的層數低于同行業公司中高端CT產品的認定標準,公司重新調整CT產品的分類,將探測器排數大于60排的CT作為中高端產品。

《每日經濟新聞》記者留意到,CT產品的檔次與探測器的排數有關,排數越多、覆蓋范圍越寬,掃描同等范圍所需要的時間就越短,被掃描物體的時間分辨率會得到相應的改善,冠脈掃描成功率越高。越高檔的CT售價也越高,毛利率也會相應提升。

對照公司財報可得,近3年來,盡管明峰醫療中高端CT產線占比持上升狀態,然而PET-CT營收卻并不穩定。

此外,截至2022年6月30日,明峰醫療256排超高端CT產品仍處于上市推廣期,報告期內未實現銷售。根據灼識咨詢數據統計,按照新增銷售臺數占有率排名,2021年明峰醫療在我國CT設備市場占有率4.3%,產品排名第六,國產廠家中排名第三;我國三級以上大型醫院的大型醫學影像設備市場主要被GE醫療集團、飛利浦、西門子等國際品牌占據。

02

近三年虧損6個億,盈利狀況堪憂

明峰醫療上市最大的詬病或在于其連年的巨額虧損。

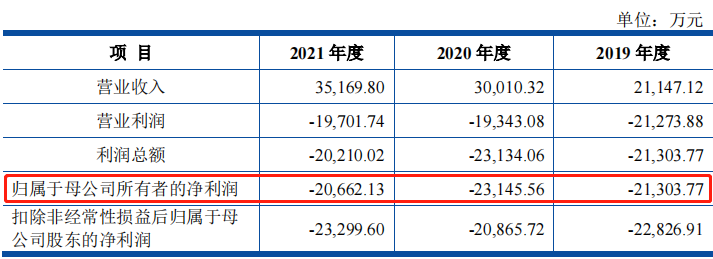

從業績上來看,明峰醫療2019-2021年的營業收入分別為2.11億元、3.00億元、3.52億元,收入復合增長率達28.96%。不過目前凈利潤仍處虧損狀態,近三年每年均虧損超過2億元。

《經濟參考報》記者注意到,毛利率較低是導致明峰醫療持續虧損的重要原因。招股書顯示,報告期內,明峰醫療綜合毛利率分別為18.16%、19.94%、21.15%;與此同時,公司在招股書中將萬東醫療、東軟醫療等五家公司列為同行業可比公司。報告期內,可比公司毛利率大致在36.69%至67.38%之間,平均毛利率分別為53.09%、53.42%、55.00%。據此可見,明峰醫療毛利率遠低于同業水平。

這也引發了監管的重點關注,在首輪問詢中,上交所要求公司“選取CT產品進行同行業可比公司毛利率比較,分析差異原因;進一步結合CT產品核心技術的具體體現,說明毛利率較低的原因,未來是否會持續,對公司盈利能力的影響”,以及“結合公司產品定價、毛利率、期間費用率水平,說明公司達到盈虧平衡狀態時主要經營財務指標需要達到的水準”。

根據明峰醫療回復,受公司產品處于投入市場的起步推廣階段、公司與同行業可比公司產品結構存在差異影響,與同行業可比公司相比,公司CT產品毛利率較低,報告期內分別為12.95%、20.26%、18.40%。《經濟參考報》記者注意到,明峰醫療回復列舉的三家可比公司報告期內CT產品毛利率在28.14%至51.00%之間,可見明峰醫療CT產品毛利率同樣遠低于同行業可比公司水平。

與此同時,從核心技術角度,明峰醫療還分析稱:“公司掌握核CT、PET/CT及其探測器等相關的系統設計和工藝技術,核心技術具體體現在自主設計開發的探測器技術、整機系統和探測器子系統、圖像重建算法和軟件等方面,產品可以實現與進口產品同樣的性能指標和圖像質量。但CT產品涉及定制化開發和生產的內容較多,部分核心零部件仍依賴進口,自主生產或國內采購的零部件比例較低,導致公司產品成本較高。同時,多款新產品在報告期處于市場推廣階段,尚未實現規模效應,公司以低價策略搶占市場份額,導致公司整體毛利率較低。”

連年的虧損意味著明峰沒有充足的資金回流反哺研發、營銷等,隨著公司業務模式的不斷擴大,尚未形成良好閉環導致其發展戰略的實施未能有效展開。

03

明峰醫療關聯交易金額達數千萬

除了毛利率外,明峰醫療的關聯交易亦倍受關注。招股書顯示,報告期內,明峰醫療關聯銷售金額分別為4179.21萬元、1035.19萬元、242.97萬元,占同期營收比重分別為19.76%、3.45%、0.69%;關聯采購金額分別為1448.93萬元、2761.58萬元、3059.06萬元,占同期營業成本比例分別為8.37%、11.49%、11.03%。

關聯銷售方面,2019年向舟山明峰影像、佛山明峰影像和安徽明峰影像銷售的基礎型CT產品的單價為126.90萬元,與獨立第三方單價126.88萬元基本持平;但中高端CT產品關聯銷售單價262.05萬元,低于獨立第三方單價298.94萬元。明峰醫療描述了具體的銷售背景,并總結原因稱:“公司與上述三個關聯方的銷售價格與獨立第三方存在一定差異符合公司實際經營情況,具有商業合理性。”

關聯采購方面,2020年向芯晟捷創采購的A晶體模組單價為0.12萬元,向獨立第三方采購單價為0.18萬元,差異為0.06萬元。公司解釋存在較大價格差異的原因稱:“一方面系第三方與芯晟捷創各自成本、技術、品牌方面的差異所致,另一方面市場上探測器晶體模組的生產廠商較少。”

在首輪問詢中,上交所要求公司說明“同三家關聯方交易的銷售內容、銷售單價以及毛利率情況,對比獨立第三方銷售分析是否存在明顯差異;三家關聯方采購的PET/CT產品金額的用途、占同類產品的比例情況、目前的業務開展和營業情況、主要財務數據、向公司采購的產品目前的使用情況,是否存在充分必要的采購需求”等問題。

明峰醫療則認為三家影像中心向其采購各類醫學影像具有充分必要的采購需求。該公司表示,為滿足設立影像中心的配置要求,三家影像中心向公司采購了CT、DR和MRI等醫學影像設備;PET/CT掃描檢查在醫學影像中心的業務中屬于高價值服務項目,相比而言,CT、MRI、US等檢查項目在各醫院、體檢中心均較為普及,能夠提供PET/CT檢查的醫院很少,因而PET/CT掃描檢查是醫學影像中心最具相對優勢的檢查項目。

而毛利率方面,盡管明峰醫療向舟山明峰影像、佛山明峰影像和安徽明峰影像銷售的影像設備的銷售單價以及毛利率與向獨立第三方銷售價格及毛利率存在一定差異,但公司認為其符合公司實際經營情況,具有商業合理性。

不過,明峰醫療歷史上確實存在與關聯方資金往來中內控不規范的情況。招股書披露,報告期內,公司因融資渠道少、資金鏈緊張等客觀原因,發生了如轉貸、關聯方資金拆借、第三方回款等內控不規范的行為。

對于未來如何避免或減少關聯交易和不規范資金流動,明峰醫療向記者表示:“公司實際控制人王瑤法、潘華素出具了《關于減少和規范與公司關聯交易的承諾函》,承諾將盡量避免與發行人之間產生關聯交易事項,對于不可避免的關聯業務往來或交易,將按照公平、公允和等價有償的原則進行,交易價格將按照市場公認的合理價格確定,保證不會利用關聯交易轉移發行人的利潤,不會通過影響發行人的經營決策來損害發行人及其他股東的合法權益。”

對此,一位國內資深券商人士向記者坦言:“關聯交易通常是IPO審核中的重點,其關鍵在于判別公司關聯交易是否具備合理性、真實性,是否可能涉及利益輸送等情形,這些往往可以通過交易定價依據及其公允性、交易毛利率是否與獨立第三方存在重大差異、相關應收賬款期后回收情況等多方面考慮。此外,如果涉及公司核心產品、原材料較大比例通過關聯方實現銷售或采購,那么還要考慮公司是否存在獨立經營能力、是否存在依賴關聯方情形。從這個角度看,該公司PET/CT產品主要銷售給關聯方其實是需要進行重點說明的問題。”